صادق “مجلس نواب الشعب” على مشروع قانون الماليّة لسنة 2024 يوم 10 ديسمبر 2023، وختمه الرئيس قيس سعيّد، من دون الحديث عن “إكراهات” مثلما كان الحال عند المصادقة على مرسوم قانون المالية 2023. قانون الماليّة لهذه السنة لم يشذ عن سابقيه من ناحية المقاربة المحاسباتية وخيارات التقشف والمديونية عكس ما يرفعه الرئيس من شعارات ثوريّة، ولكنّ أبرز ما ميّزه هو الغموض، حيث لم يفصح عن مصادر قسم كبير من التمويل الخارجي بعد أن غيّبت فرضية التمويل من صندوق النقد الدولي.

في حين كان الرئيس قيس سعيد يرفع شعارات القطع مع صندوق النقد الدولي ظلّت حكومته تفاوضه لأشهر وكانت قريبة من الوصول إلى اتفاق قبل أن يعلن “القطيعة” التي ترجّح إحدى الفرضيات ارتباطها باشتراط الصندوق توقيع رئيس الدولة ما يعني “توريطه” سياسيا بمضمون الاتفاق1 وتحميله مسؤولية إملاءات كان من السهل تحميلها لوزرائه. فرضية قد يدعمها عامل التوقيت حيث لم يعلن قيس سعيد عن رفضه للإملاءات إلا بعد نهاية المفاوضات2 وتعطّل الاتفاق.

في كل الحالات، بالنظر إلى مختلف محاور هذا القانون، يتبيّن أنه أتى بنفس الخيارات التي ترجمت في جلّ قوانين الماليّة السابقة بعد ما يقارب الأربعة عقود منذ تبنّي الدّولة التونسية برنامج الإصلاح الهيكلي بإملاء من صندوق النّقد الدّولي. تتمثّل هذه الخيارات في تبنّي نهج تقشّفي من ناحية الإنفاق على المرافق العموميّة بالتوازي مع التّعويل المبالغ فيه على الاقتراض الخارجي.

هكذا، لم تتجاوز “القطيعة” مع إملاءات الصندوق مستوى الخطاب الموجه للداخل بينما ترجم قانون المالية جلّ ما “تطالب” به المؤسسة المالية الدولية من “إصلاحات” للخروج من الأزمة.

تغييب للعدالة الجبائية وتعويل على التداين الخارجي

تقدر جملة موارد الدولة لسنـة 2024 بحوالي 77868 م.د مسجـلة بذلك تطــــورا بـ 9.3 % مقارنة بالنتائج المحيّنة لسنة 2023. وتتوزّع هذه الموارد إلى موارد الخزينة المقدّرة بـ 28708 م.د ومداخيل الميزانية المقدّرة بـ 49160 م.د. وتتوزع هذه الأخيرة بين مداخيل جبائية مقدّرة بـ 44050 م.د ومداخيل غير جبائية مقدّرة بـ 4760 م.د وهبات في حدود 350 م.د.

شهدت المداخيل الجبائيّة تطوّرا بـ 4562 م.د أي بـ 11.6% بالنّسبة للسنة الفارطة. فإذا ما استثنينا تطوّر المداخيل الجبائيّة المتأتّية من التّوريد لتعلّقها بنسق تطوّر الواردات، فإنّ التطوّر الحاصل على مستوى المداخيل الجبائيّة يتعلّق أساسا حسب وزارة المالية بتحسّن في مردود الإجراءات الجبائية لسنة 2024 وبتحسين مجهود الاستخلاص من قبل إدارة الجباية.3

إلاّ أنّ التساؤل المطروح في علاقة بموارد الميزانيّة يتمثّل في مدى فعاليّة عمليّات الاستخلاص من جهة وبمدى تعويل الدّولة على مواردها الذاتيّة (أو ما يعرف إعلاميا بالتّعويل على الذّات) من عدمه. أي بعبارة أخرى إلى أي مدى تتمكّن الدّولة من توفير موارد دون اللّجوء إلى الاقتراض الخارجي المقترن عادة ببرامج “إصلاح” تكون مملاة من المؤسّسات الدّوليّة المانحة.

وسيتعرض هذا المقال بالتحليل أولا للبعد الجبائي ومدى عدالة النظام الجبائي الحالي وثانيا لموارد الاقتراض بصفتها أحد أهم موارد الميزانية التي يقترحها هذا القانون كسابقيه وسيستعرض في الختام تطوّر نفقات الدولة خاصة فيما يتعلق بقطاعات تقدّم خدمات أساسية كالصحة والتعليم والنقل.

1. مساهمة غير عادلة بين الأجراء والفئات المرفهة في المجهود الجبائي

ضرب لمبدأي العدالة والإنصاف من خلال نظام تحصيل الموارد الجبائيّة

ينصّ دستور 2014 في فصله العاشر على أنّ “تحمّل التكاليف العامة واجب وفق نظام ضريبي عادل ومنصف” أمّا دستور قيس سعيد (2022) فهو ينص في فصله الخامس عشر على أن “أداء الضرائب والتكاليف العامة واجب على كل شخص على أساس العدل والإنصاف”.

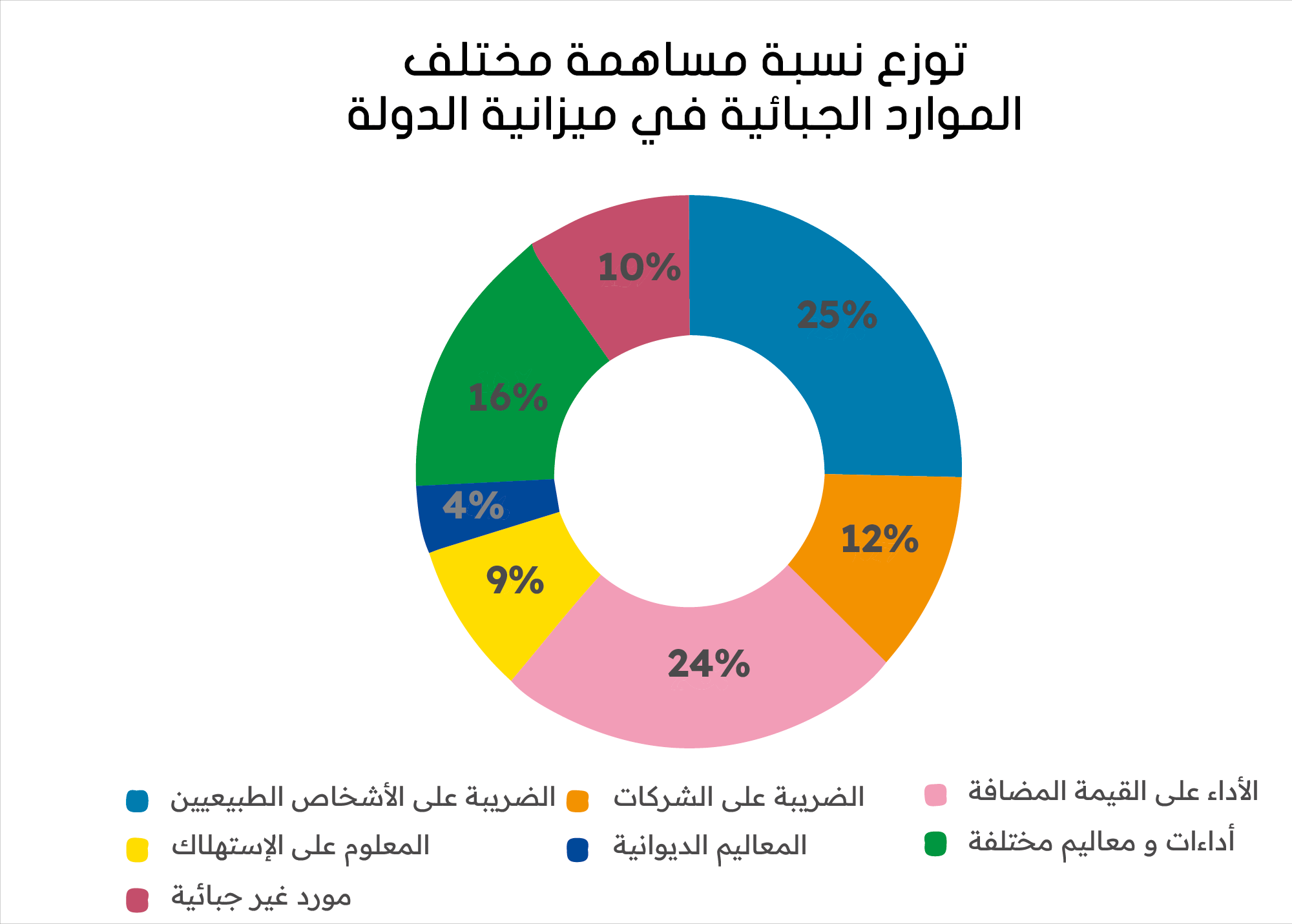

ترتكز ميزانيّة الدّولة أساسا على الجباية كرافعة لتحصيل مواردها إذ تمثّل الضرائب المباشرة وغير المباشرة تقريبا 90٪ من الموارد الذاتية للدولة (أي دون احتساب موارد الاقتراض). وتتكون هذه الموارد أساسا من الضريبة على الأشخاص الطبيعيين بنسبة 25% والضرائب على الاستهلاك (المعلوم على الاستهلاك والأداء على القيمة المضافة) بنسبة 33% والضريبة على الشّركات في حدود الـ 12%. إلى جانب الأداءات الديوانية وضرائب غير مباشرة أخرى كما هو مبيّن في الرسم البياني التّالي.

تجدر الإشارة هنا إلى أنّ حجم الموارد المتأتّية من الضريبة على الأشخاص الطبيعيين تضاهي تقريبا حجم الموارد المتأتية من الأداء على القيمة المضافة. فقد دأبت جلّ الحكومات المتعاقبة على هذا التّمشّي المرتكز على المبالغة في استعمال الضّرائب غير المباشرة كوسيلة لتحصيل موارد للميزانيّة على غرار الإجراءات المنصوص عليها بقانون المالية لسنة 2024 والمتعلّقة بتوسيع إتاوة الدّعم من 1 إلى 3 بالمائة على المشروبات الغازية والمشروبات الكحولية والجعة. وهو ما يضرب فكرة العدالة الجبائية في مقتل. إذ يتحمّل العبء الجبائي في

حالة الضرائب غير المباشرة كلّ شرائح المجتمع بنفس القدر بما أنّها نسب غير تصاعديّة، أي أنّ الشرائح الميسورة تتحمّل نفس العبء المسلّط على الشّرائح المفقّرة وهو أمر يتعارض مع مبدأي العدالة والانصاف.4

وإذا ما قارنّا بين نسبة المداخيل الجبائيّة المتأتّية من الضريبة على الأشخاص الطبيعيين (28% من جملة الموارد) من جهة وتلك المتعلّقة بالشّركات (13% من جملة الموارد) من جهة أخرى، فإنّنا نستنتج أنّ الجهد الضريبي في النظام الجبائي التونسي يرتكز وبشدّة على الأجراء. بما أنّ نسبة مساهمة الشّركات تعدّ ضعيفة جدا فهي تتعادل تقريبا مع ما تستخلصه الدّولة من المعلوم على الاستهلاك.

اختلال في الإنصاف بين أصناف المداخيل

تعتبر الضريبة على الأشخاص الطبيعيين رافعة هامّة لتحصيل موارد جبائية. ويجب أن نؤكّد أنها كلّما كانت مستندة إلى أساليب تصاعديّة، كلّما كانت النتيجة تحصيل قيمة أكبر من الموارد ليتمّ فيما بعد إعادة توزيعها وبالتّالي تتحقّق فكرة الإنصاف الجبائي. وتنطبق هذه الضريبة على أصناف مختلفة من المداخيل كالمرابيح غير التجاريّة (المهن الحرّة) والمرابيح الفلاحيّة والأجور إلخ …

لطالما تتحمّل الأجراء لوحدهم.ن العبء الأكبر من الجهد الجبائي فيما يخصّ الضريبة على الدّخل، إذ يساهم هؤلاء بمعدّل يقارب الـ 75% من المداخيل منذ الشروع في تطبيق برنامج الإصلاح الهيكلي أواخر الثمانينات.5

لم يشذّ قانون الماليّة لهذه السّنة على هذه القاعدة في تواصل لسياسات جبائيّة متناقضة تماما مع يقتضيه مبدأ الإنصاف الجبائي. حيث تقدّر نسبة إسهام الأجراء بعنوان الضريبة على الدّخل في حدود الـ 70%. بينما يشجّع النظام الجبائي التونسي أصنافا أخرى من المطالبين بالأداء على التّهرّب من دفع ضّرائب متناسبة مع قدرتهم الإسهامية على غرار المهن الحرّة. حيث بيّنت منظمة البوصلة في تقارير سابقة لها6، نقلا عن تقرير لجمعيّة الاقتصاديين التونسيين (ASECTU)، بأنّ هؤلاء لا يساهمون إلاّ بقدر ضئيل جدا في المجهود الجبائي مقارنة بمداخيلهم وقدراتهم الإسهامية العالية في أغلب الأحيان، على سبيل المثال، تبلغ نسبة عدم الخلاص 30% لدى المهندسين (الاستشاريين)، 34% لدى المهندسين المعماريين وتتجاوز ال50% لدى مكاتب الدراسات والاستشاريين.

تبقى الفكرة الأهمّ التي يمكن التطرّق لها عند الحديث على الضريبة على الأشخاص الطبيعيين في علاقة بمسألة العدالة الجبائيّة هي أنّ هذا النوع من الضرائب لا زال يشكو من ضعف فيما يتعلّق بمفهوم التصاعديّة. فقد تمّ إرساء جدول ضريبي منذ الشّروع في تطبيق برنامج الإصلاح الهيكلي أواخر الثمانينات تمّ من خلاله التقليص في عدد الشّرائح والنسب الضريبيّة وبالتالي تكريس مقاربة تتعارض تماما مع مبدأ الإنصاف الجبائي. وحتّى التعديلات التي طرأت عليه خاصّة في سنة 2017 والتي تمّت تحت عنوان “الإصلاحات” لم تؤدّ إلا لمزيد تعميق السياسات المملاة من قبل المؤسسات المالية المانحة.7

ومن بين المقترحات الضروريّة والعاجلة التي تطرحها منظمة البوصلة لإعادة توزيع الجهد الجبائي بطريقة أكثر إنصافا هي العودة إلى الجدول الضريبي الذي كان حيّز التّنفيذ قبل هذه “الإصلاحات” والذي كان يحتوي على 18 شريحة دخل مقابل خمسة شرائح حاليا8.

مساهمة شحيحة في المجهود الوطني من قبل الحيتان الكبرى

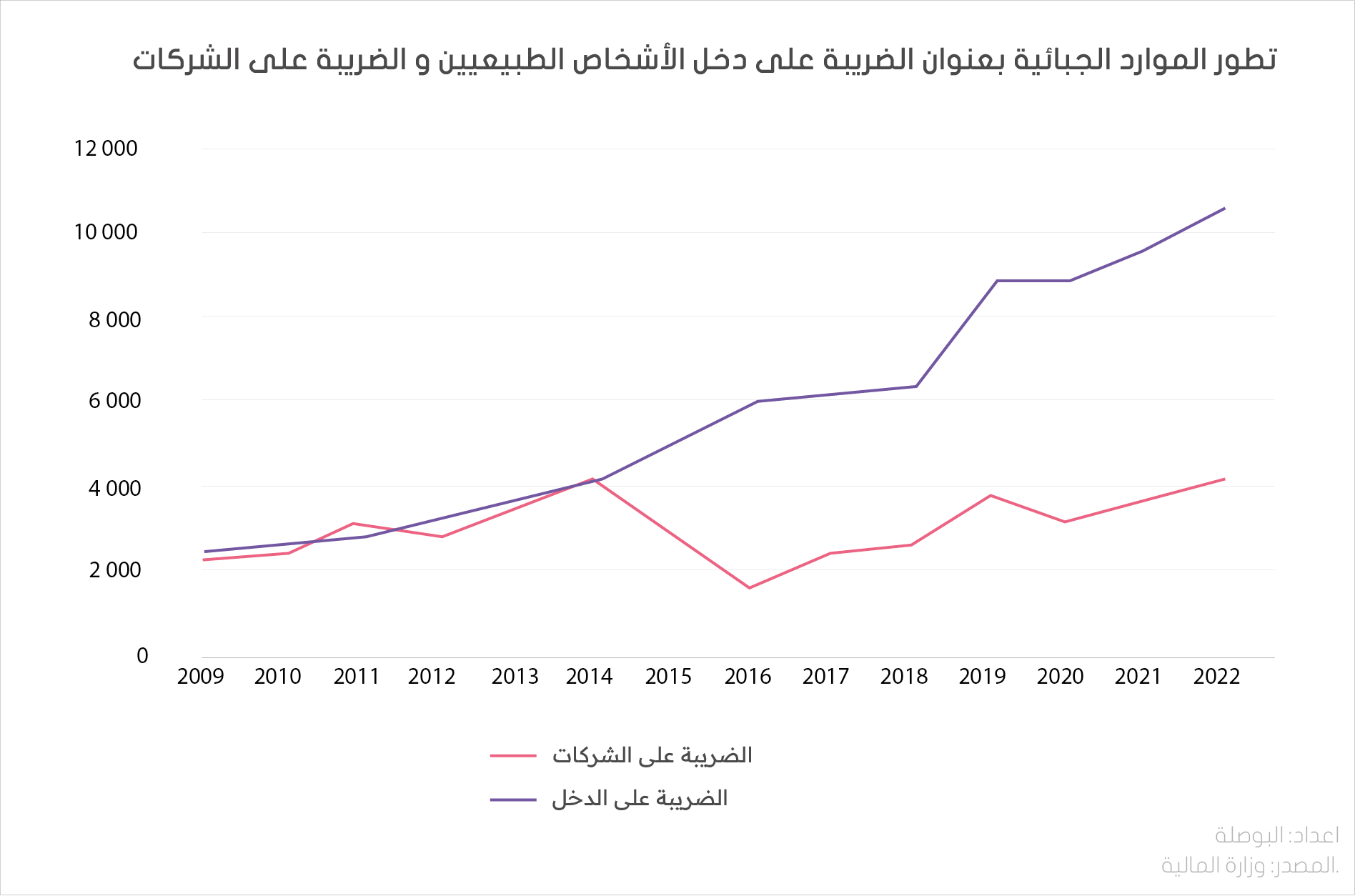

بالعودة إلى الرسم البياني عدد1 المتعلّق بتوزيع الموارد الجبائية، يمكننا أن نلاحظ أنّ نسبة الموارد المتأتّية من الضريبة على الشّركات مقدّرة بـ 13% من الموارد الجبائية أي ما يعادل أقلّ من نصف مردود الضريبة على الأشخاص الطّبيعيّين. ويعود سبب هذا المردود الضّعيف إلى ضعف معدّل الضريبة المنطبق على الشّركات أي 15%. هذا المعدّل تمّ النّزول به من 30% إلى 25%، في مرحلة أولى سنة 2014، ثمّ إلى 15% الحالية (منذ سنة 2021) تطبيقا لإصلاحات صندوق النّقد الذي يعتبر أنّ التخفيض في هذا المعدّل وتوسيع القاعدة الجبائيّة سيكون له مردوديّة هامّة على مستوى الموارد الجبائية فيما يتعلّق بالضريبة على الشّركات. إلاّ أنّ الأرقام تثبت عكس ذلك، حيث لم يمكّن التطور الطفيف لمردود الضريبة على الشّركات في السّنوات القليلة الفارطة من التّرفيع في الموارد كما تمّ الترويج له.

ويبيّن الرّسم البياني التالي مستوى تطوّر الضريبة على الأشخاص الطبيعيين إلى جانب الضريبة على الشّركات منذ 2009. ويمكننا من خلاله ملاحظة الهوّة بين الفئتين في علاقة بتحصيل الموارد الجبائية.

المصدر: البوصلة، العدالة الجبائية رهان مصيري في متناول تونس، 2022، ص 5.

لذلك نؤكّد مرّة أخرى على مقترحاتنا السابقة المتعلّقة بالعودة بمعدّل الضريبة على الشّركات إلى مستوى 25% الذي كان منطبقا قبل 2021 على الأقلّ في مرحلة أولى، إلى حين إرساء جدول ضريبي يوزّع الجهد الجبائي على مختلف أصناف الشركات (كبرى، صغرى، متوسطة وناشئة) كلّ حسب إمكانيات مساهمته. إلى جانب المقترحات المتعلّقة ببذل جهود إضافيّة في الحدّ من التهرّب والغشّ الجبائيّين من

خلال توفير موارد مادّيّة وبشريّة أكبر لصالح إدارة الجباية9 والتصدّي إلى عمليّات التّلاعب بأسعار التّحويل10 التي تكلّف الميزانية خسائر فادحة.

إلى جانب ذلك، وجب المضيّ قدما في مسألة مراجعة الامتيازات الجبائيّة التي تثقل كاهل الميزانيّة دون جدوى تذكر. وقد أكّدت وزيرة الماليّة الحاليّة أنّ الحكومة ماضية في هذا الإجراء منذ نوفمبر 2022 وهو ما تمّ الإعلان عنه في التقرير حول مشروع ميزانيّة الدّولة لسنة 202411 إلا أننا لم نر إلى حدّ الآن أي تغيّر حاصل في هذا المجال. بل بالعكس فقد ورد في التقرير الملحق لقانون المالية لسنة 2024 والمتعلّق بالنفقات الجبايّة والامتيازات الماليّة بأنّ عدد النّفقات الجبائيّة التي تمّ إحصاؤها قد ارتفع بإحدى عشر نفقة مقارنة بسنة 2021 وبأنّ تكلفتها ارتفعت من 4795 مليون دينار سنة 2020 إلى 6360 مليون دينار سنة 2022.12

هذا الإجراء على بساطته لم تقم الحكومة الحالية بالمضيّ فيه رغم ما نسمعه من تكرار لفكرة تكريس العدالة الجبائيّة في الخطابات الرّسميّة وعلى رأسها رئيس الدولة وهو ما يجعلنا ككلّ مرّة نتساءل حول التناقضات بين الخطابات من جهة والممارسة السياسية من جهة أخرى.

2. تعويل كبير على الاقتراض الخارجي في تعبئة موارد الميزانيّة

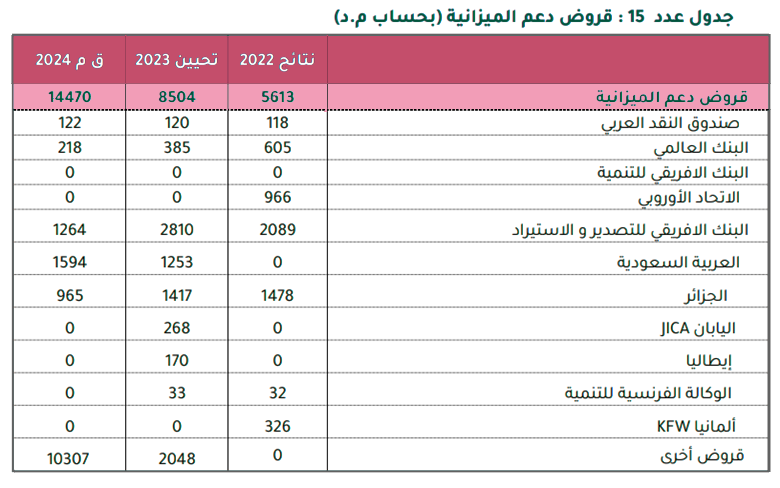

يعتبر الاقتراض وسيلة من وسائل تحصيل الموارد للميزانيّة ويكون إما اقتراضا داخليّا أو خارجيّا. تشير الأرقام الواردة بقانون المالية إلى أنّ حجم الاقتراض لسنة 2024 يقدّر بـ 28188 م.د تتوزّع إلى 16445 م.د اقتراض خارجي و11743 م.د اقتراض داخلي ويبيّن الجدول التالي بأكثر تفاصيل موارد الاقتراض الخارجي.

المصدر: وزارة الماليّة، قانون الماليّة لسنة 2024

تعتبر هذه الأرقام كبيرة جدّا مقارنة بالسّنوات الماضية فقد شهدت موارد الاقتراض تطوّرا بـ 54% مقارنة بسنة 2022 مثلا. ولكن الإشكال لا يكمن في اللّجوء للاقتراض في حدّ ذاته لتمويل الميزانيّة، بل في التّداين المرتبط بسياسات تقشّفيّة تمليها المؤسسات المالية المانحة في إطار ما يعرف ببرامج “الإصلاح” أوالتي تتبناها الحكومات من تلقاء نفسها تحت غطاء الإملاءات.

على عكس قانون المالية لسنة 2023 الدي بني على فرضية وحيدة وهي إبرام اتفاق مع صندوق النقد الدولي، تخلى قانون المالية للسنة الحالية عن هذه الفرضية تماما وعوضها بموارد اقتراض أخرى أهمّها الجزائر والعربية السّعوديّة و البنك الافريقي للتصدير و الاستيراد مقابل نسب فائدة عالية. إلى جانب ذلك ورد في قانون المالية موارد اقتراض ضخمة بحجم 10307 م.د تحت عنوان “قروض أخرى” أي لا نعلم مصدرها وهو ما نعتبره انتهاكا لمبدأ الشفافيّة13 المنصوص عليه بالفصل 4 من القانون الأساسي للميزانيّة و الذي يقتضي بأنّه : “يقدّر قانون المالية لكل سنة جملة موارد الدولة وتكاليفها، ويحدد التوازن المالي الناتج عنها وينصّ على طبيعتها وتوزيعها …”و كذلك الفصل 8 الذي ينصّ على أنّ مبدأ الشفافيّة يقتضي : “… توضيح دور مختلف هياكل الدولة وتوفير المعلومات حول ميزانية الدولة حسب الأساليب والطرق المتداولة وتوفير التقارير حول تنفيذ ميزانية الدولة والأداء ونشرها للعموم في الآجال.”

إن هذا العنوان وضعنا أمام فرضيتين: الأولى أن الحكومة ستعوّل على ممولين أجانب لم تذكرهم (ولم تذكر شروط الاقتراض لديهم) وقد تكون طريقة لترك الباب مفتوحا لعودة التفاوض مع صندوق النّقد الدّولي على قاعدة برنامج “إصلاحات” جديد. أما الفرضية الثانية فتتمثل في تمويله مباشرة من البنك المركزي وهو الخيار الذي التجأت إليه السلطة عبر المصادقة على القانون عدد 10 لسنة 2024 المؤرخ في 7 فيفري 2024.

نلاحظ مرّة أخرى مظاهر الالتباس والتناقض بين ما يرد على لسان رئيس الدولة من خطابات وبين ما يتمّ تطبيقه على أرض الواقع. فبالرّغم من تأكيد هذا الأخير في أكثر من مناسبة على رفضه لسياسات وتصنيفات المؤسسات المالية الدّولية وعلى رأسها الصّندوق وآخرها تصريحه الذي نشر على صفحة رئاسة الجمهورية إثر لقائه برئيس الحكومة حول موضوع مشاركته في منتدى دافوس في 19 جانفي 2024. إلاّ أنّه قام بتكليف الوفد الحكومي المتكوّن من رئيس الحكومة ووزيرة المالية وكاتب الدّولة لدى وزير الشؤون الخارجيّة والهجرة والتونسيين بالخارج بالمشاركة في المنتدى الاقتصادي العالمي “دافوس” الذي أقيم بسويسرا بين 16 و19 جانفي 2024 أين التقى رئيس الحكومة التونسية برئيسة صندوق النقد الدّولي إلى جانب مؤسسات أخرى للتباحث حول “سبل تمويل مسار التنمية في تونس” إلى جانب التطرّق إلى “مختلف العراقيل التي تواجهها تونس، لاسيما على مستوى المالية العمومية نتيجة الاضطرابات الجيوسياسية العالمية.” حسب ما ورد في الصّحافة التونسية نقلا عن وكالة تونس افريقيا للأنباء.14

إن مجرّد غياب فرضية الاقتراض من صندوق النّقد لا تعني أن السلطة انتصرت للسيادة الوطنية كما يكرر أنصارها، إذ لا يخفى علينا بأنّ جلّ المرافق العموميّة مرتهنة إلى تأثير المؤسسات الدّوليّة المانحة الأخرى، على غرار البنك العالمي والبنك الأوروبي للإعمار والتنمية وغيرها، في انتهاك واضح لسيادة الشّعب ولحقّه في تقرير مصيره.15

إلى جانب ارتباط التّداين بسياسات تقشّفيّة فإنّ الإشكال الآخر يكمن في الاقتراض الدّاخلي (أي الاقتراض من مؤسسات بنكيّة تجاريّة مقيمة بتونس) الذي بلغت قيمته في السّداسي الأوّل لسنة 2023 قرابة 1590 م.د أي أكثر من نصف قيمة ما تمّ اقتراضه على مدار كامل سنة 2022 (2504 م.د)16. وهو من بين “الحلول” التي لجأت لها الحكومة التونسية إثر انحسار الآفاق أمام إمكانيات الاقتراض بالعملة الأجنبيّة من السّوق الماليّة العالميّة. ومن بين مخاطر اللجوء لمثل هذه “التّقنيات”، خاصّة في ظلّ تدهور قيمة العملة التونسية أمام العملات الأجنبيّة، هو حصّة الدّين الدّاخلي بنسب فائدة متغيّرة التي ارتفعت إلى حدود 23% سنة 2022 بعد أن تمّ التّحكّم فيها وتنزيلها إلى الـ 20% سنة 2021.17

نفقات الميزانية: تقشّف خانق في الإنفاق العمومي و تدهور المرافق العموميّة

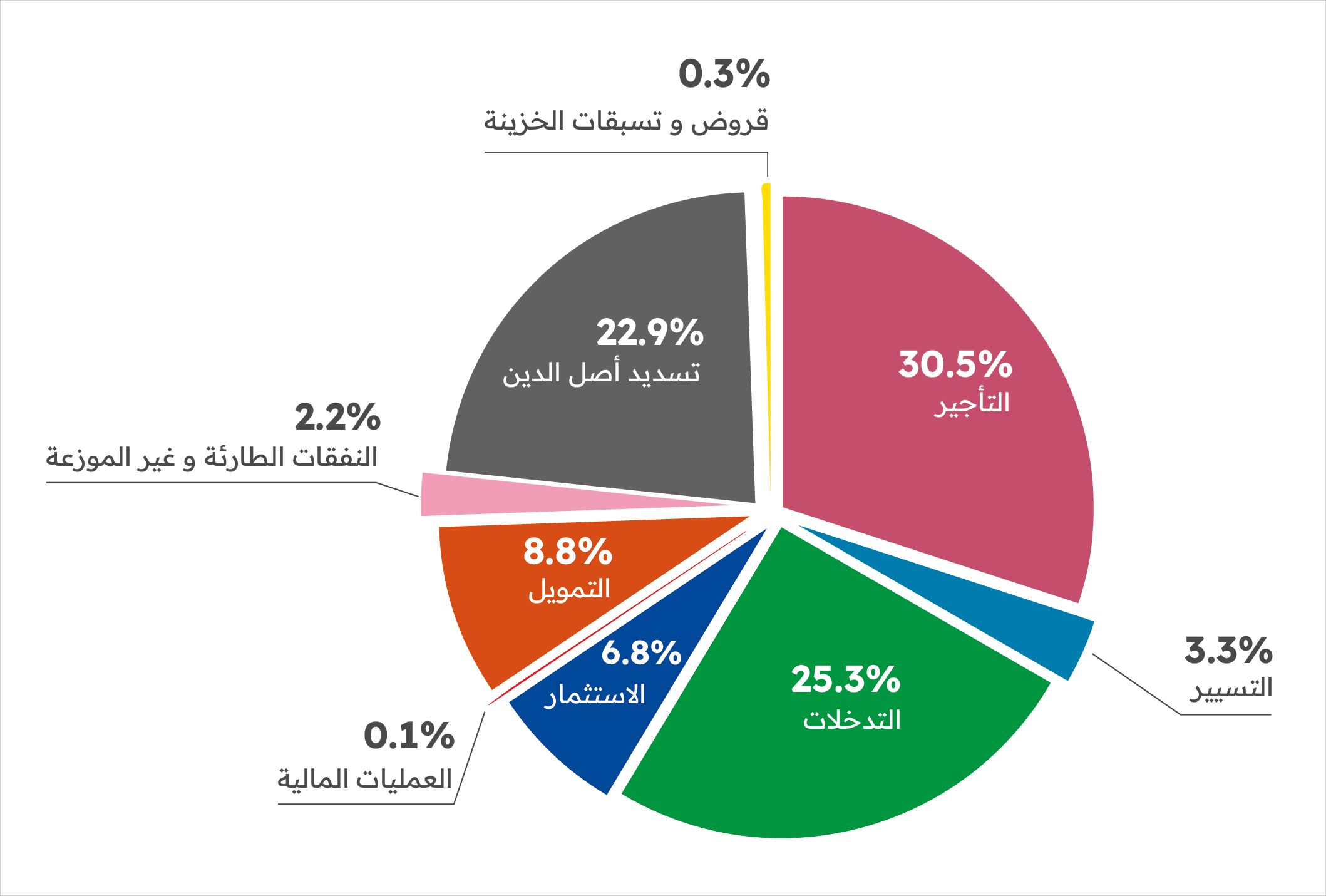

المصدر : وزارة المالية، قانون المالية لسنة 2024

تتوزع نفقات الميزانية على النّحو المبيّن في الرسم البياني أعلاه. وما يهمّنا في هذا القسم من الميزانيّة أساسا هي النّفقات المتعلّقة بالاستثمار. إذ لم تتجاوز هذه الأخيرة الـ 5274 م.د أي ما يعادل 6.8% من إجمالي نفقات الميزانية. ويعتبر هذا الرّقم مهمّا بالنسبة لنا لما يبيّنه من توجهات تتخذها الحكومة في تحديد سياساتها العمومية. أي بعبارة أخرى انتهاج خيارات اقتصاديّة تجعل من مستوى الاستثمار العمومي متدنيا جدا. وهي خيارات لا تشذّ عن الخيارات العامّة لقوانين الماليّة السابقة. إذ أنّ عنوان الاستثمار في قانون المالية لسنة 2023 كان مقدّرا بـ4692 م.د مقابل 3567 م.د سنة 2022 و 4506 م.د سنة 2021. فإذا ما أخذنا بعين الاعتبار تطوّر العملة ونسب التّضخم السّنويّة فإن نفقات الاستثمار تعدّ تقريبا هي نفسها في السنوات الأخيرة. ويترجم هذا الخيار بوضوح مفهوم سياسات التّقشّف أي التّقليص في نسب الاستثمار العمومي.

إلى جانب ذلك تعدّ النفقات الموجّهة لخدمة الدّين العمومي التي تقدّر بـ 24701 م.د سنة 202418 (ارتفاع ب 18.7% مقارنة بسنة 2023) تكريسا حرفيا لسياسات التّقشّف التي تمليها المؤسّسات الدّوليّة المانحة. إذ تأخذ حيّزا هاما من ميزانيّة الدّولة في حين كان من الأجدر استعمال تلك الأموال في إعادة تنشيط الاقتصاد ومحاولة الخروج من الأزمة الاقتصاديّة التي تعيشها البلاد و ذلك من خلال الاستثمار العمومي.

تجدر الإشارة في هذا الصّدد إلى القانون عدد 10 لسنة 2024 مؤرخ في 7 فيفري 2024 يتعلق بالترخيص للبنك المركزي التونسي في منح تسهيلات لفائدة الخزينة العامّة للبلاد التونسيّة. و الذي تضمّن فصلا وحيدا ينصّ على أنّه: ” استثناء لأحكام الفصل 25 من القانون عدد 35 لسنة 2016 المؤرخ في 25 أفريل 2016 والمتعلق بضبط النظام الأساسي للبنك المركزي التونسي، وبغرض تمويل جزء من عجز ميزانية الدولة لسنة 2024، يرخّص للبنك المركزي التونسي بصفة استثنائية في منح تسهيلات لفائدة الخزينة العامّة للبلاد التونسيّة في حدود مبلغ صافٍ يقدّر بسبعة آلاف (7.000) مليون دينار تسدد على مدة عشر سنوات منها ثلاث سنوات إمهال ودون توظيف فوائد …”. و يمثّل ذلك استثناء لمبدأ استقلاليّة البنك المركزي المكرّس بالقانون عدد 35 لسنة 2016 المتعلّق بالنظام الأساسي للبنك المركزي. والذي جاء تلبية لإملاءات صندوق النّقد الدّولي حينها.

نجدّد تأكيدنا في هذا الصّدد على غياب منطق الشّفافيّة في أداء مؤسسات الدّولة. إذ أنّ جميع مراحل إصدار هذا القانون ونشره بالرّائد الرّسمي لم تتجاوز مدّة الـ 12 يوما. في حين كان من المفترض توسيع النّقاش حول هذه الآلية لتمويل عجز الميزانيّة على نطاق واسع من مختلف الفاعلين في الميدان الاقتصادي من “خبراء” ومنظمات وطنية ومجتمع مدني تطبيقا للمبادئ المنصوص عليها بالقانون الأساسي للميزانيّة.

ولئن كان هذا الأخير أقرب إلى غرفة تسجيل منه إلى برلمان حقيقي يمارس سلطته الرّقابيّة على الحكومة وعلى مختلف التّشريعات في إطار التّوازن بين السّلط فإنّ السّلطة التّنفيذيّة زادت الطّين بلّة وذلك من خلال تغييب المعلومة الدّقيقة و التّقارير المصاحبة لمشروع قانون الماليّة التي ترد فيها تفاصيل أدقّ حول الميزانيّة والتي لم تنشر إلاّ بعد تقديم منظمة البوصلة لمطلب نفاذ إلى المعلومة بتاريخ 22 ديسمبر تطالب فيه بنشر هذه التّقارير.19

بالرّجوع إلى حجم أصل الدّيْن الخارجي الذي سيُسدّد على مدار هذه السّنة، نلاحظ أنّه يقارب 7000 مليون دينار، وهو نفس مبلغ القرض. وبالتّالي يمكن الاستنتاج أنّ المبلغ الجملي الذي ستَسحبه الحكومة موجّه برمّته لخلاص الدّيون الخارجيّة. إلاّ أنّ السّلطة تتحاشى الحديث صراحة عن مواصلة نهج المديونية، لأنّه يعكس تناقضها وعجزها عن القطع فعليا مع السياسات السابقة20.

إن ما نعيبه عن هذا القانون لا يندرج في خانة ما يقدمه أنصار النظرية النقدية الليبرالية المدافعة عن استقلالية البنك المركزي وهو أن التمويل المباشر من البنك المركزي يؤدي حتما للتضخم خاصّة وأنه في موضوع الحال لا تؤدي هذه العملية إلى تضخم ناتج عن ازدياد في حجم الكتلة النقدية، بل إلى تراجع في مخزون العملة الصعبة21. يمكن للبنك المركزي أن يموّل برنامج نفقات حكومية في إطار برنامج تنموي وطني دون أن يؤدي ذلك ضرورة للتضخم إلاّ أنّ اعتماد هذه الآلية من طرف السلطة في هذا السياق جاءت كحلّ سهل التجأت إليه بعد فشل مشاريعها التي كانت تنتظر أن تعبّئ منها الموارد وهي “الصلح الجزائي” واسترجاع الأموال المنهوبة. تجدر الإشارة إلى أن هذا القانون تزامن مع تنقيح مرسوم الصلح الجزائي الذي مازال يصرّ الرئيس قيس سعيد أنه السبيل لتعبئة موارد الدولة رغم فشله المتواصل والذي أرجعه تارة إلى تخاذل أعضاء اللجنة وتارة إلى القضاء أو المسؤولين الذين “يتعللون بالنصوص القانونية”.

ما يمكن أن نعيبه على الحكومة في هذا الصّدد أيضا هو افتقارها للتّخطيط المسبق على مستوى الموازنات العامّة وارتكازها على فرضيّات اقتراض خارجي غير ممكنة التّطبيق على غرار الاتفاق مع الصّندوق وغيرها من القروض المضمّنة بقانون المالية لسنة 2024 والتي لم تتوصّل الحكومة إلى حدّ هذه اللّحظة إلى اتّفاق حولها، ما يجعلها تلتجأ على وجه العجل لمثل هذه الآليات، وهو ما يمسّ من مصداقيّة الدّولة.

أمّا بالنسبة للانتداب في الوظيفة العمومية فإنّ الحكومة وضعت لنفسها إجراءات عاجلة للتحكّم في كتلة الأجور تتمحور أساسا حول “ترشيد” الزيادات في الأجور و “التحكم” في الانتدابات وحصرها في “القطاعات ذات الأولوية” إلى جانب الحرص على تطبيق برامج الإحالة على التقاعد المبكّر. ممّا يجعل تطوّر نسبة نفقات التأجير من ميزانية الدّولة ينحصر في نسبة 1% فقط بين سنتي 2023 و2024 في حين يقدّر المعدّل السنوي لنسبة التضخّم في سنة 2023 بـ 9%. وتبعا لهذه الإجراءات سيواصل عدد الموظفين و الموظفات لكل 10000 ساكن/ة انحداره إلى 522 في سنة 2024، بينما يتجاوز هذا الرقم الـ 700 في أعتى البلدان الرأسمالية.22

أمّا بخصوص مسألة رفع الدّعم من عدمه التي أسالت الكثير من الحبر، فبين ما يعلنه رئيس الجمهورية في مختلف مداخلاته حول الموضوع بأنّه لا يمكن رفع الدّعم وبالأخصّ في ظلّ الأزمة الاقتصادية والاجتماعية التي تمرّ بها البلاد، و بين ما تقوم به حكومته من إجراءات هنالك مرّة أخرى تناقضات وجب الوقوف عليها.

ما يشير إليه قانون المالية لسنة 2024 هو أنّ تقديرات النّفقات الموجّهة للدّعم بعنوان سنة 2024 تقدّر بـ 11337 م.د وهو ما يمثّل 19% من جملة نفقات ميزانيّة الدّولة بعد أن تمّ النّزول بها إلى مستوى 8832 م.د بقانون الماليّة لسنة 2023. ولكن حسب التقرير المرفق بقانون الماليّة لسنة 2024، فإنّ نسبة إنجاز ميزانيّة 2023 إلى حدود شهر أوت الفارط فيما يخصّ نفقات الدّعم لم تتجاوز الـ 50% أي ما يعادل 4139 م.د وهو ما يفسّر غياب الكمّيات الكافية للتزويد بالموادّ الأساسيّة والطّوابير الطّويلة أمام المخابز مثلا. إذ أنّ نسبة الإنجاز فيما يتعلّق بالنّفقات الموجّهة إلى الموادّ الأساسيّة لم تتجاوز الـ 19%.23 وهذا عائد في رأينا أساسا إلى الضّغط المسلّط من قبل الحكومة على النّفقات الموجّهة في الأصل لاستيراد الموادّ الأساسيّة بالعملة الصّعبة وتوجيهها لسداد استحقاقات البلاد من الدّيون في ظلّ عدم التوصّل إلى اتّفاق مع صندوق النّقد الدّولي أساسا و بقيّة المانحين الدّوليّين و في ظلّ الظّروف الدولية (جائحة الكوفيد ثم الحرب الروسية الأكرانية) التي أدت إلى ارتفاع في الأسعار العالمية لهذه الموادّ.

إلى جانب ذلك فإنّ الحكومة لجأت إلى ما تسمّيه “أليات بديلة لتمويل نفقات الدّعم” وذلك عبر توسيع مجال تطبيق أتاوة الدّعم ومراجعة نسبها ومن بين هذه الآليات نجد ترفيع نسبة الاتاوة على بعض المؤسسات السياحية الى 3 بالمائة و 5% بالنسبة للملاهي و النّوادي اللّيليّة إلى جانب التّرفيع في معلوم الإقامة بالنسبة للسياح الأجانب وإحداث معلوم على مشتقات الحليب. ويراد من خلال هذه الإجراءات تدعيم موارد الدّولة من أجل إعادة توزيعها من خلال نفقات الدّعم. وهي نظريا فكرة مقبولة إلى حدّ ما للحدّ من ظاهرة تمتّع الفئات الميسورة من الدّعم على حساب مستحقّيه الحقيقيّين، إلاّ أنّ تطبيقها على أرض الواقع يبدو صعبا أمام مشاكل الاستخلاص والرقابة التي تعاني منها إدارة الجباية.

لطالما كان لهذه التوجّهات الاقتصادية ذات النظرة “المحاسبتية” الجافّة نتيجة واحدة وهي تدهور جودة المرافق العمومية الحياتيّة من نقل وتعليم وصحّة وبالتالي ضرب المقدرة الشرائيّة للمواطنين والمواطنات. إنّ هذه الأرقام ستترجم فيما بعد إلى واقع صعب يسلّط على الشّعب التونسي في حياته اليوميّة من مرافق عموميّة مهترئة وخدمات غير ذات جدوى أو منعدمة في بعض الأحيان، في ظلّ تواصل فشل السلطة في وضع سياسات بديلة لتغيير هذا الواقع.

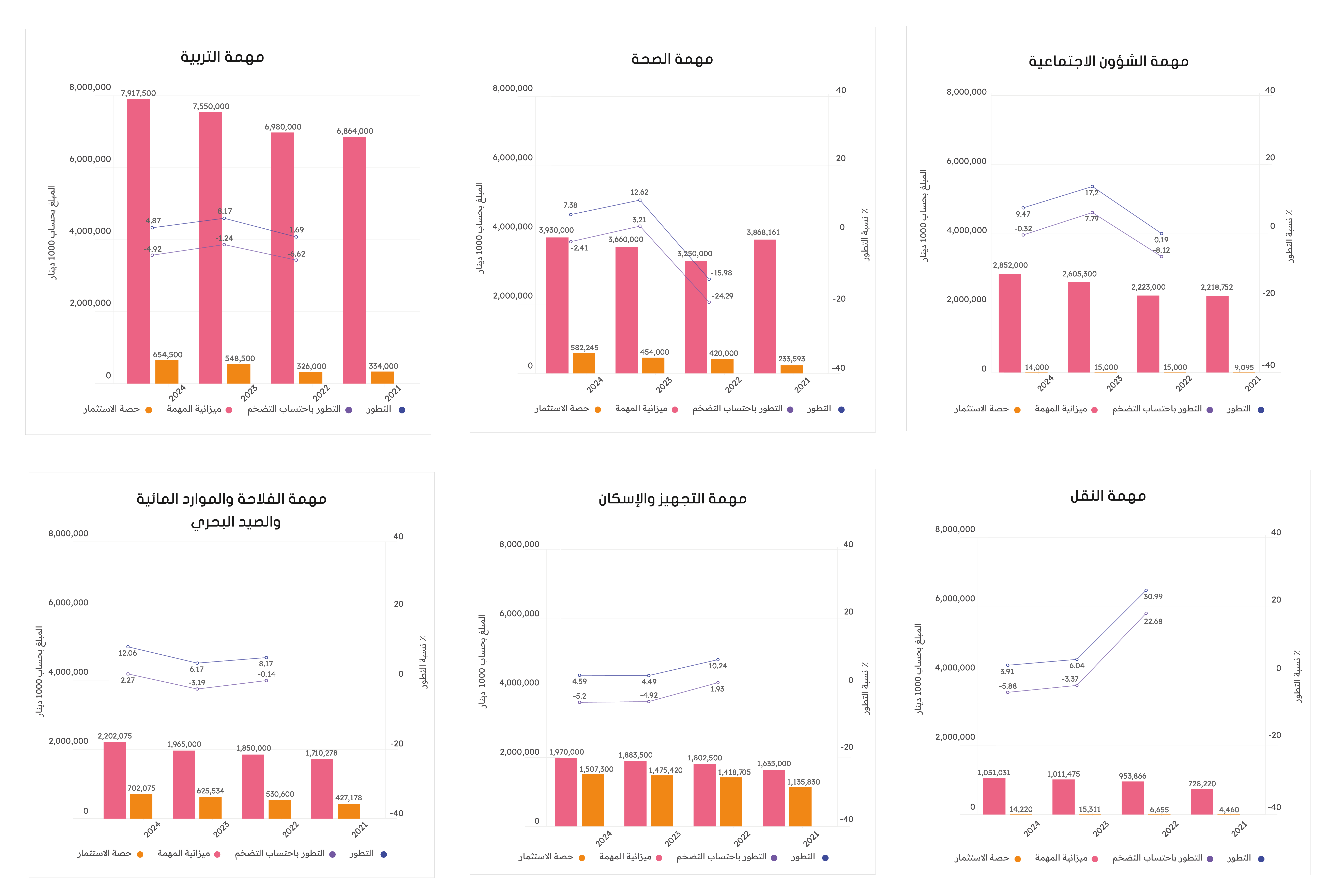

تطور ميزانيات الوزارات ذات البعد الاجتماعي

تطرّق رئيس الجمهوريّة في عدّة مناسبات إلى ضرورة عودة الدّور الاجتماعي للدّولة وهو شعار يندرج في إطار سرديّة تنبني على فكرة الزّيادة في معدّلات الإنفاق على المرافق العموميّة كالصّحة والتعليم والنّقل وغيرها، وذلك للتّقليل من حدّة الفوارق الاجتماعيّة وتمكين الفئات والشّرائح الاجتماعيّة المفقّرة من الولوج إلى خدمات عموميّة تحفظ كرامتهم.ن.

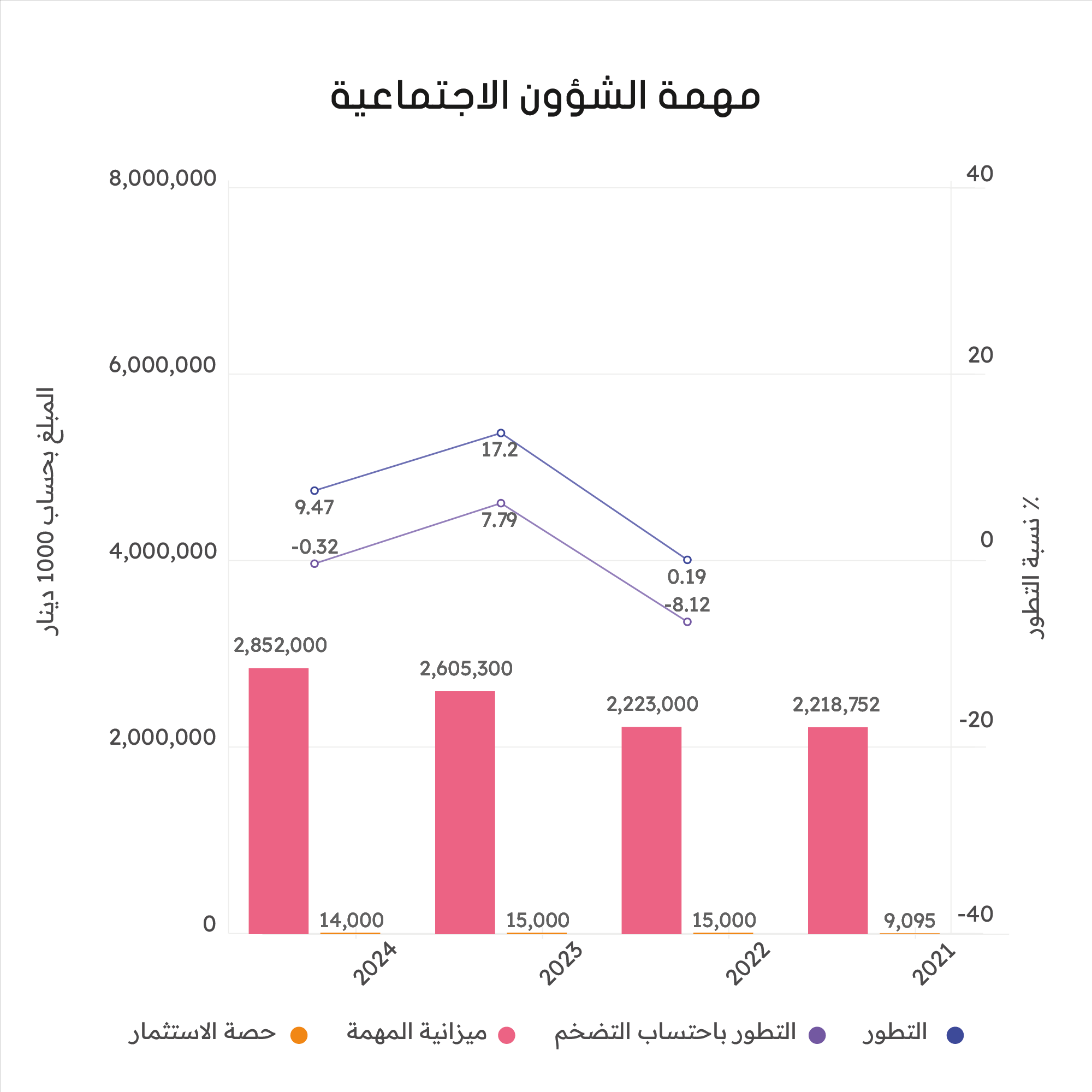

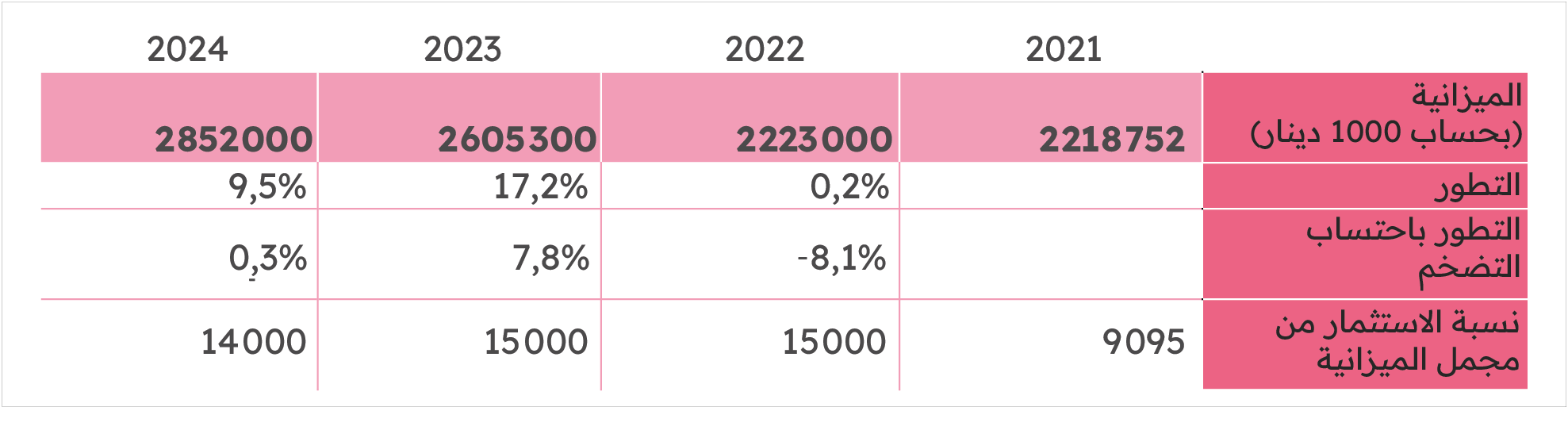

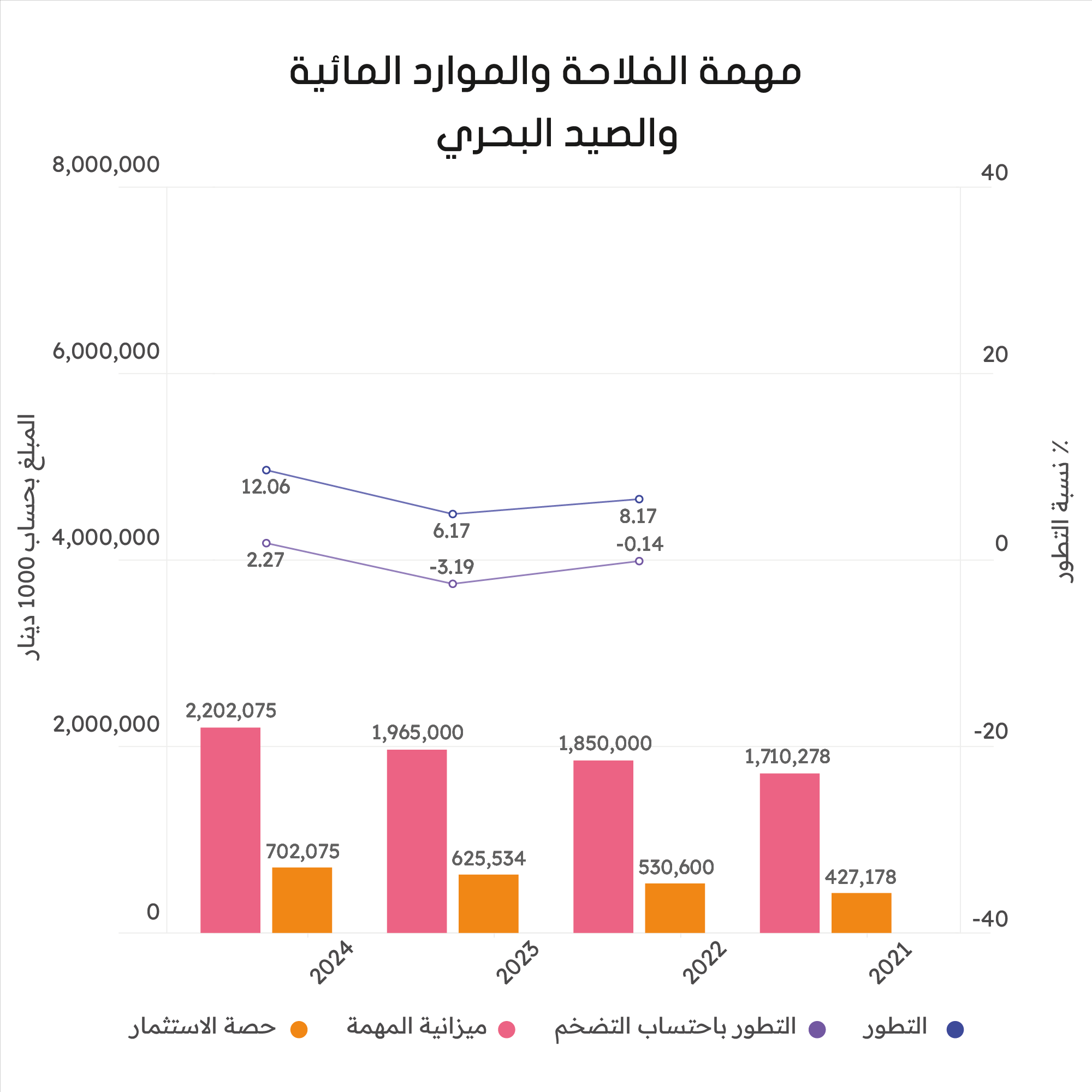

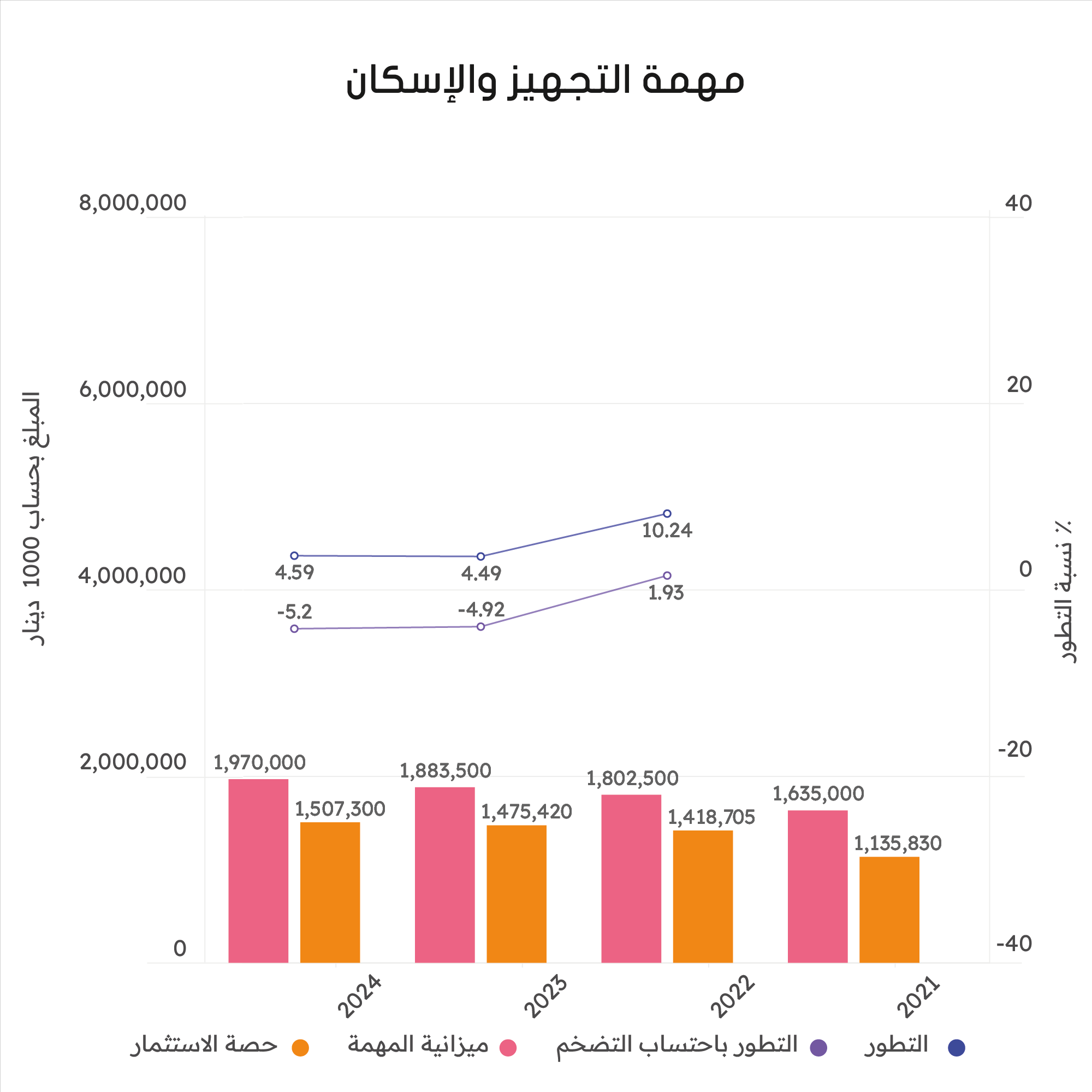

يقتضي على حامل هذا الشّعار أن يوجّه السياسات العامّة للبلاد في هذا الاتّجاه وألاّ يقتصر على ترديده في مختلف المناسبات دون تنزيله على أرض الواقع. لذلك اخترنا تحليل الميزانيّات المخصّصة لمهام الشّؤون الاجتماعيّة، الصحّة، التّعليم، النّقل، الإسكان والتّجهيز، وكذلك الفلاحة والصّيد البحري (بالأحمر) بين سنتي 2021 و2024. وذلك لاستبيان ما إذا كان هنالك ترجمة حقيقيّة للدّور الاجتماعي للدّولة في الميزانيّة.

إذا ما نظرنا إلى حجم الميزانيّات المبيّنة في الصّورة أعلاه سنجد جلّها في ارتفاع نسبي تقريبا. وهو ما يبدو لنا، في الوهلة الأولى، أمرا جيّدا. ولكنّنا إذا ما احتسبنا نسبة التّطوّر-أي الفارق بين الميزانية والميزانيّة التي تسبقها بسنة (الخطوط الزّرقاء)- ثمّ طرحنا الزيادة الحاصلة في حجم الميزانيّات من جرّاء التّضخّم فإنّ نسبة التطوّر الفعليّة (الخطوط البنفسجيّة) تصبح أقلّ وفي أغلب الأحيان تصبح سلبيّة. ممّا يعني أنّ الانفاق العمومي في هذا المجال في انحدار متواصل، وفي أحسن الأحوال فهو يراوح مكانه.

فقد ارتفعت، على سبيل المثال، ميزانيّة الشؤون الاجتماعيّة من 2 605 300 000 دينار سنة 2023 إلى 2 852 000 000 دينار سنة 2024. أي أنّ نسبة التّطوّر تعادل 9.5% تقريبا. أمّا إذا أخذنا بعين الاعتبار الأثر الحاصل من جرّاء التّضخّم وطرحناه من المعادلة فإنّ نسبة التطوّر باحتساب التّضخّم تصبح في حدود الـ 0.3%- وهو ما يعني أنّ حجم الميزانيّة قد تقلّص فعليّا.

زيادة على ما سبق فإنّه من الواضح أنّ الميزانيّة الموجّهة للاستثمار في مختلف المجالات المذكورة سابقا ضئيلة جدّا ولا توحي بفكرة إيلاء إعادة تنشيط الاقتصاد التونسي من خلال الاستثمار العمومي الأولويّة.

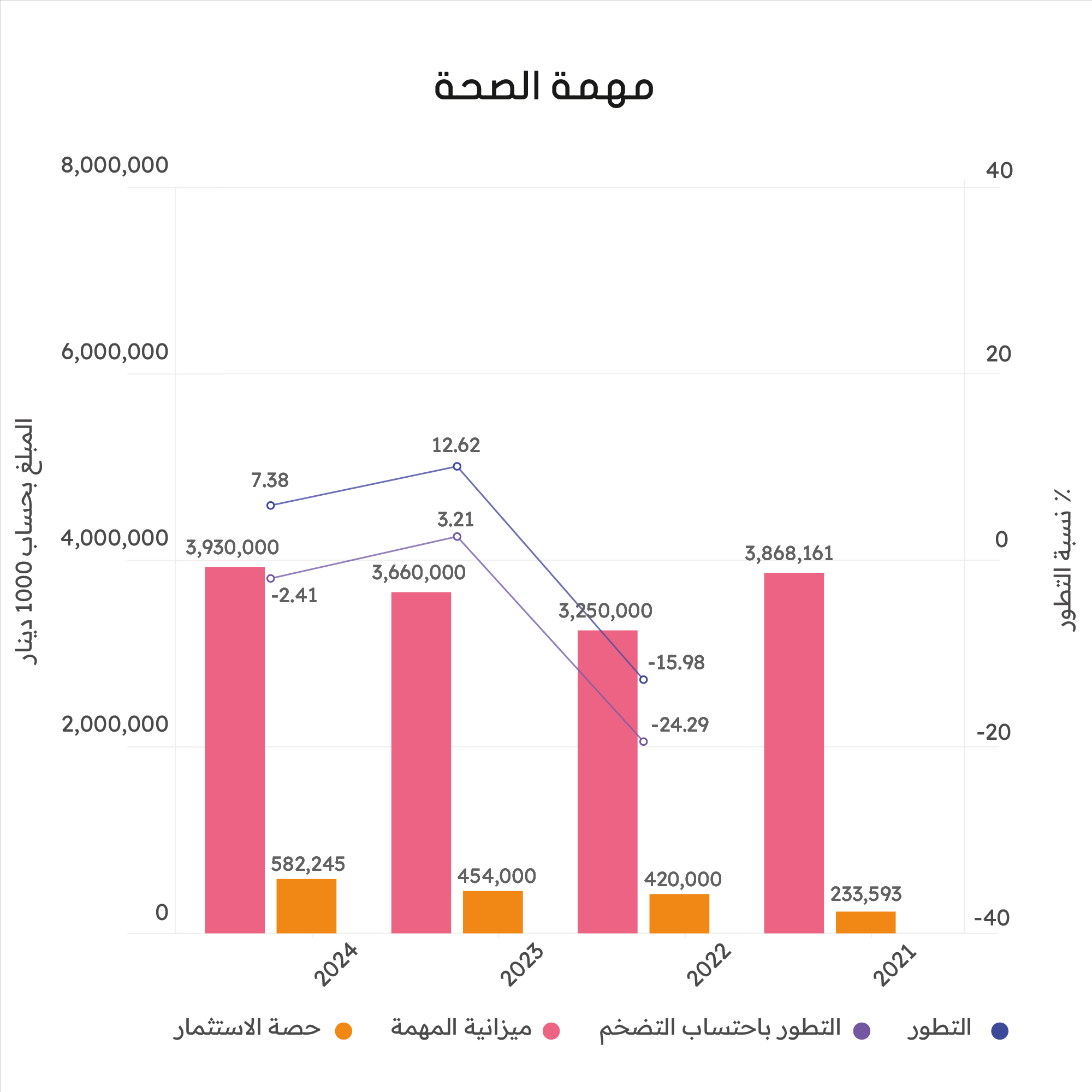

فقد بلغت ميزانيّة الصّحّة 3.9 مليار دينار في سنة 2024، كأقصى حدّ لها منذ جائحة كوفيد 19. وهو ما يتعارض مع ما تعهّدت به الدّولة التونسيّة بمقتضى اتفاقيّة ابوجا، أي تخصيص 15% كحدّ أدنى لمهمّة الصّحة من إجمالي ميزانيّة الدّولة. في حين لا تتجاوز نسبة الميزانيّة المخصّصة للصحّة الـ 6% من إجمالي ميزانيّة الدّولة. ومن جملة هذا المبلغ تمّ الاكتفاء فقط بـ 582 مليون دينار كمبلغ موجّه للاستثمار في هذا المجال.

نفس التّشخيص يمكن أن ينسحب على باقي الوزارات التي لها علاقة مباشرة بتجسيم الدّور الاجتماعي للدّولة ومن بينها وزارة الفلاحة. ففي ظلّ تنامي المخاطر المتعلّقة بالتّغيّرات المناخيّة من جفاف وسيول وأمطار غير موسميّة وغيرها، وفي ظلّ استفحال الأزمة التي يعيشها الفلاح أو البحّار “الصّغير” أمام غطرسة كبار المستثمرين والمورّدين من غلاء وسائل الإنتاج أو انعدامها في بعض الأحيان، تكتفي الدّولة التونسيّة بميزانيّة مخصّصة للاستثمار في مهمّة الفلاحة والموارد المائيّة والصّيد البحري في حدود الـ 700 مليون دينار لسنة 2024.

نجد في التّقرير حول مشروع ميزانيّة الدّولة لسنة 2024، في الباب المخصّص للفلاحة والموارد المائيّة والصّيد البحري، أنّ الحكومة التونسيّة خصّصت مبلغ 306.4 مليون دينار كنفقات للتّدخّلات ذات الصّبغة التّنموية. ومن بين أهمّ هذه النّفقات، على سبيل الذّكر، تمّ تخصيص 30 مليون دينار فقط لدعم صندوق تعويض الأضرار الفلاحية الناجمة عن الجوائح الطبيعية في زمن الجوائح بامتياز، لا سيما الجائحة المتمثلة في انتشار الحشرة القرمزية في كامل أنحاء البلاد والتي اكتفت الحكومة بـ 34.9 مليون دينار ككلفة لمجابهتها.

أمّا فيما يخصّ مهمّة التّجهيز والإسكان فهي لا تشذّ عن القاعدة كذلك. إذ أنّه على الرّغم من ارتفاع حجم الميزانيّة المخصّصة لها، فإنّ نسبة التطوّر الفعلي للميزانيّة سلبيّة بين سنتي 2023 و2024 (-5.2%).

ولئن تبدو النّسبة المخصّصة للاستثمار في هذا المجال عالية مقارنة بميزانيّات الوزارات الأخرى (1500 مليون دينار مخصّصة للاستثمار من جملة 1970 مليون دينار كميزانيّة جمليّة في سنة 2024). إلاّ أنّ هذه الوزارة تعنى مباشرة بأشغال التّهيئة والتوسيع والإنشاء في كلّ ما يتعلّق بالطّرقات والجسور والموانئ والأحياء السّكنيّة وغيرها، أي المجالات التي تتطلّب توفير مبالغ ضخمة نظرا لغلاء أسعار الموادّ الأساسيّة والأحجام الضّخمة لهذه المشاريع. وإلى جانب ذلك فإنّ جلّ المشاريع المزمع القيام بها والمعلن عنها في التقرير حول مشروع ميزانيّة الدّولة لسنة 2024 تتمثّل في مواصلة لمشاريع وبرامج عالقة منذ سنوات لغياب التمويل والاستثمار الكافي لتنفيذها.

ولئن كان الرّئيس يرفع لواء الدّولة الاجتماعيّة الرّاعية عاليا إلاّ أنّ قانون ماليّته يترجم حرفيّا الخيارات التّقشّفيّة التي تمليها علينا السياسات النيوليبراليّة وأذرعها من مؤسّسات دوليّة مانحة وعلى رأسها صندوق النّقد الدّولي حتّى في حال عدم الاتّفاق معه على برنامج “إصلاح”. وهو ما يؤكّد لنا كذلك أنّ الخطاب الذي يروجه رئيس الجمهورية وتأكيده عن الدّور الاجتماعي للدّولة لا أساس له من الصّحة. بل بالعكس فما يمكن استنتاجه من خلال تحليل هذه الأرقام هو أنّ هنالك مواصلة في نهج التّقشّف الخانق للاستثمار العمومي ومن ورائه الاتثمار الخاصّ وإعادة تحريك الدّورة الاقتصادية للبلاد

——————————————————————————————–

- مهدي العش-المفكرة القانونية (العدد 26-جوان 2023): سعيّد وصندوق النقد الدولي: في حدود استراتيجية المواربة ↩︎

- بعد اتفاق الخبراء وانتظار المجلس التنفيذي للبنك رسالة النوايا من الدولة التونسية للمصادقة على الاتفاق النهائي والتي يمكن أن يشترط فيها إمضاء معينا ↩︎

- وزارة الماليّة، تقرير حول مشروع ميزانية الدّولة لسنة 2024، أكتوبر 2023، ص 57-58. ↩︎

- منظمة البوصلة (2022): العدالة الجبائيّة في تونس: خيار أجهضته سياسات التداين، ص 3. ↩︎

- منظمة البوصلة (2019): مشروع قانون المالية 2019 تحت مجهر الإنصاف الجبائي، ص 12. ↩︎

- منظمة البوصلة (2022)، تمّ ذكره ص8. ↩︎

- منظمة البوصلة (2019)، تم ذكره ص 13-17. ↩︎

- منظمة البوصلة (2022)، تمّ ذكره ص3 ↩︎

- منظمة البوصلة (2020): إدارة الجباية في تونس: أداة معطَّلة، 2020، ص26. ↩︎

- قيس عطيّة-المفكّرة القانونيّة (2021): أسعار التّحويل أو عندما تشجّع الدّولة تهرّب حيتان المال من الجباية ↩︎

- وزارة الماليّة، تقرير حول مشروع ميزانية الدّولة لسنة 2024، أكتوبر 2023، ص 48. ↩︎

- وزارة الماليّة، التقرير حول النفقات الجبايّة و الامتيازات الماليّة، مرفق بقانون المالية لسنة 2024، ص 28. ↩︎

- 13 البوصلة، قانون الماليّة 2023: أيّ مشروعيّة لقانون اللّحظات الأخيرة ؟، 2023، قانون الماليّة 2023: أيّ مشروعيّة لقانون اللّحظات الأخيرة؟ — البوصلة(albawsala.com) ↩︎

- رئيس الحكومة يلتقي مديرة صندوق النقد وممثلي بعض المؤسسات المالية الدولية(tuniscope.com) ↩︎

- وليد بسباس، قانون مالية 2024: ميزانيات العجز الدّائم، انحياز، 2023. ↩︎

- وزارة الماليّة، التّقرير حول الدّين العمومي، مرفق بقانون المالية لسنة 2024، ص 44. ↩︎

- نفس المصدر، ص 46 ↩︎

- تقرير حول مشروع ميزانية الدولة لسنة 2024، ص 163. ↩︎

- أنظر صفحة منظمة البوصلة: منشور بتاريخ 22 ديسمبر 2023 ↩︎

- سمية المعمري، تمّ ذكره ↩︎

- سمية المعمري، تمّ ذكره ↩︎

- وليد بسباس، قانون مالية 2024: ميزانيات العجز الدّائم، انحياز، 2023. ↩︎

- تقرير حول مشروع ميزانية الدولة لسنة 2024، ص 21. ↩︎